1.663 empresas declararam investimentos em I&D no valor de aproximadamente 817 milhões de euros

Terminou, no dia 31 de maio, o período de candidaturas ao SIFIDE – Sistema de Incentivos Fiscais à Investigação & Desenvolvimento Empresarial, relativo a 2018, através do qual a Agência Nacional de Inovação (ANI) já atribuiu cerca de 2.156 milhões de euros (M€) em benefícios fiscais a 2.908 empresas desde 1997.

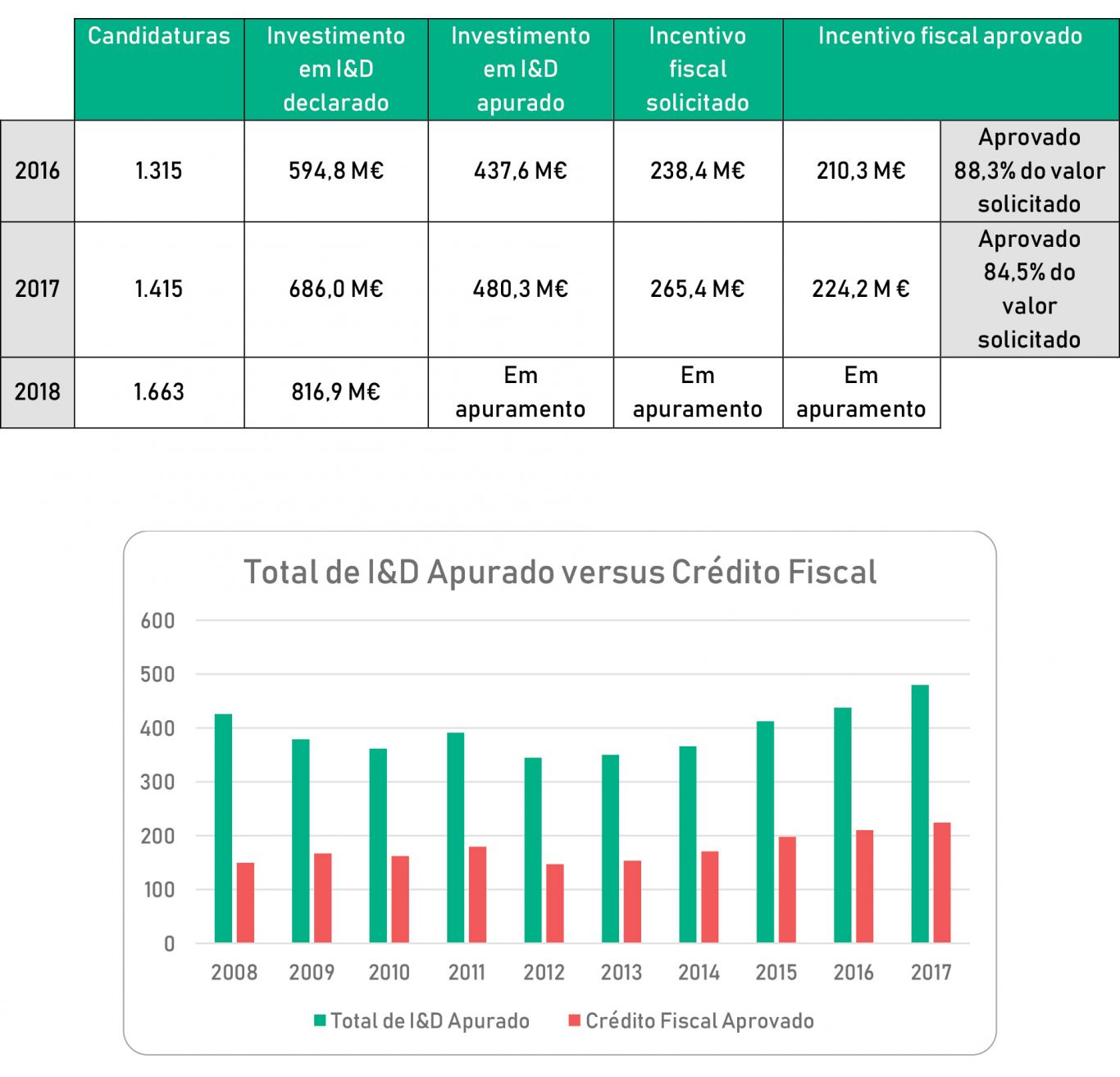

Foram apresentadas 1.663 candidaturas referentes a projetos desenvolvidos durante o ano fiscal de 2018, mais 17,5% que as apresentadas no ano fiscal anterior. No total, as empresas declararam investimentos em I&D no valor de cerca de 817 M€, o que representa um crescimento de 19% face aos 686 M€ declarados no ano fiscal de 2017. “Estes números referentes a 2018 demonstram que Portugal tem vindo a fazer um bom caminho rumo ao objetivo de se posicionar no grupo de países fortemente inovadores da União Europeia até ao princípio da próxima década. O crescimento das candidaturas e de investimento declarado revelam que as empresas portuguesas investem cada vez mais em I&D”, observa Eduardo Maldonado, presidente do conselho de administração da ANI. “O crédito fiscal concedido referente a 2016 e 2017 ronda os 200 milhões de euros/ano, sendo a taxa de aceitação do crédito fiscal da ordem dos 85% do valor solicitado”, acrescenta.

Apoios de 1.763 M€ à inovação em 10 anos

Nos últimos 10 anos, os incentivos fiscais à I&D ascenderam a um total de 1.763 M€, registando um crescimento sustentado ao longo da década (4,6% ao ano, em média), ainda mais acentuado no período dos últimos 5 anos (9,9% ao ano, em média). Em 10 anos, a ANI apurou mais de 3.950 M€ de investimento em I&D no âmbito das candidaturas ao SIFIDE.

Em 2017, a ANI aprovou 224,2 M€ de crédito fiscal, mais 6,6% que em 2016 e cerca de 84,5% do total solicitado nas candidaturas. Os setores mais representativos ao nível do incentivo fiscal concedido são as tecnologias de informação e o setor farmacêutico.

Por outro lado, são as empresas mais antigas as mais beneficiadas – desde 2008, 572 M€ de crédito fiscal foi concedido a empresas com mais de 30 anos; 344 M€ a entidades com 20 a 30 anos; e 477 M€ a empresas com 10 a 20 anos. Cerca de 55,8% do total de crédito fiscal concedido beneficiou as organizações de maior dimensão. Às médias empresas foram concedidos 531 M€ e às pequenas 211 M€. Às microempresas foi atribuído um crédito fiscal de 37 M€.

Sobre o SIFIDE

O SIFIDE visa aumentar a competitividade das empresas apoiando o seu esforço em I&D através da dedução à coleta do IRC de uma percentagem das respetivas despesas de I&D, nomeadamente na parte que não é comparticipada a fundo perdido pelo Estado ou por Fundos Europeus. Contempla uma taxa base para dedução ao lucro tributável de 32,5% dos investimentos empresariais com I&D, à qual se aplica ainda uma taxa incremental de 50% do aumento dessa despesa em relação à média dos dois anos anteriores, até a um máximo de 1,5 M€. No entanto, para as PME que ainda não tenham completado dois exercícios e não tenham beneficiado da taxa incremental, aplica-se uma majoração de 15% à taxa base.

Na prática, um apoio do SIFIDE significa a recuperação de entre 32,5% e 82,5% do investimento em I&D (na parte não comparticipada por outros apoios).

O programa incentiva, desta forma, a capacidade de I&D das empresas enquanto fator fundamental para a sua competitividade e crescimento a longo prazo. Por outro lado, a inovação baseada na I&D e na colaboração entre entidades do sistema científico e tecnológico do país cria valor económico e social.

As despesas abrangidas são as de investigação realizadas pelas empresas passivas de IRC com vista à aquisição de novos conhecimentos científicos ou técnicos, bem como as de desenvolvimento concretizadas através da exploração de resultados de trabalhos de investigação ou de outros conhecimentos científicos ou técnicos, com vista à descoberta ou melhoria substancial de matérias-primas, produtos, serviços ou processos de fabrico. De salientar que as despesas que digam respeito a atividades de I&D associadas a projetos de conceção ecológica de produto são consideradas em 110%. As despesas com recursos humanos que possuam Doutoramento e estejam diretamente envolvidos em atividades de I&D são consideradas a 120%. As empresas com período de tributação diferente do ano civil deverão candidatar-se até ao último dia do quinto mês seguinte à data do termo do período de tributação a que respeitam as despesas de I&D.